一、行情回顧

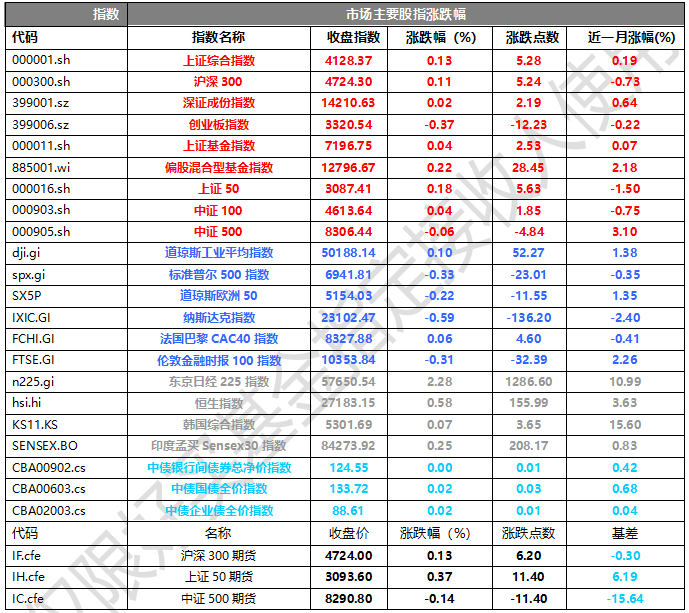

昨日,滬深兩市雙雙收漲。截止收盤(pán),上證綜指收于4128.37點(diǎn),漲5.28點(diǎn),漲幅為0.13%;深成指收于14210.63點(diǎn),漲2.19點(diǎn),漲幅為0.02%;滬深300收于4724.30點(diǎn),漲5.24點(diǎn),漲幅為0.11%;創(chuàng)業(yè)板收于3320.54點(diǎn),跌12.23點(diǎn),跌幅為0.37%。兩市成交21055.35億元,大盤(pán)股強(qiáng)于小盤(pán)股。中證100上漲0.04%,中證500下跌0.06%。

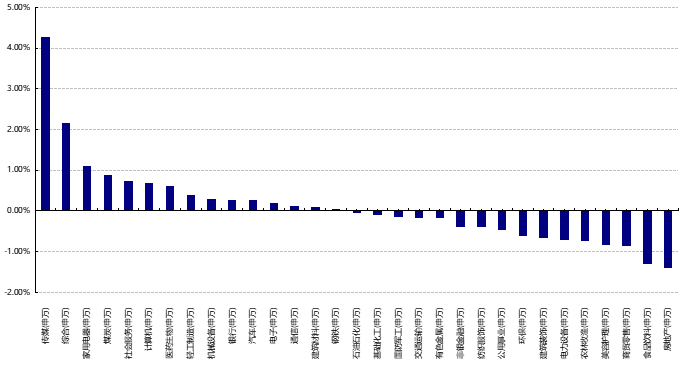

31個(gè)申萬(wàn)一級(jí)行業(yè)中有15個(gè)行業(yè)上漲。其中,傳媒(申萬(wàn))、綜合(申萬(wàn))、家用電器(申萬(wàn))表現(xiàn)居前,漲跌幅分別為4.27%、2.15%、1.11%,商貿(mào)零售(申萬(wàn))、食品飲料(申萬(wàn))、房地產(chǎn)(申萬(wàn))表現(xiàn)居后,漲跌幅分別為-0.87%、-1.31%、-1.40%。滬市有880只個(gè)數(shù)上漲,占比44.56%,深市有1257只個(gè)數(shù)上漲,占比45.69%。非ST個(gè)股中,66只個(gè)股漲停,8只個(gè)股跌停。股指期貨主力合約漲跌不一,其中,2只期指好于現(xiàn)貨指數(shù)。

數(shù)據(jù)來(lái)源:Wind、好買(mǎi)基金研究中心;數(shù)據(jù)日期截至:2026/2/10

昨日,中債銀行間債券總凈價(jià)指數(shù)窄幅震蕩,收盤(pán)基本持平于前一交易日。

昨日,歐美主要市場(chǎng)整體漲跌不一,道指上漲0.10%,標(biāo)普500下跌0.33%,納斯達(dá)克指數(shù)下跌0.59%;道瓊斯歐洲50下跌0.22%。亞太主要市場(chǎng)整體上漲,其中,恒生指數(shù)上漲0.58%,印度孟買(mǎi)Sensex30指上漲0.25%,日經(jīng)225指數(shù)上漲2.28%。

二、指數(shù)漲跌

好買(mǎi)基金研究中心;數(shù)據(jù)日期截至:2026/2/10

三、新聞

新年首月銀行理財(cái)“開(kāi)門(mén)不紅”

2月10日,據(jù)證券時(shí)報(bào)記者獨(dú)家獲悉的數(shù)據(jù),規(guī)模排名靠前的14家理財(cái)公司2026年1月末合計(jì)理財(cái)規(guī)模為24.59萬(wàn)億元,環(huán)比下降約8150億元,這也是自2025年11月觸及規(guī)模峰值以來(lái),連續(xù)第2個(gè)月回落。從細(xì)分機(jī)構(gòu)來(lái)看,理財(cái)規(guī)模降幅主要來(lái)自四大國(guó)有行理財(cái)公司,合計(jì)降幅接近5000億元,占據(jù)14家理財(cái)公司降幅約六成。其中,農(nóng)銀理財(cái)、建信理財(cái)和工銀理財(cái)降幅均超1000億元,股份行理財(cái)公司方面,華夏理財(cái)降幅逾1100億元。根據(jù)以往經(jīng)驗(yàn),新一年的首月系商業(yè)銀行發(fā)力“開(kāi)門(mén)紅”,對(duì)存款、貸款及資管產(chǎn)品發(fā)起營(yíng)銷(xiāo)和沖刺的重要窗口期。然而,2026年首月銀行理財(cái)產(chǎn)品卻遭遇寒流,不增反降。

去年四季度以來(lái),權(quán)益資產(chǎn)盡管有明顯震蕩,但部分板塊仍有較好表現(xiàn)。相對(duì)而言,債市震蕩使得固收類(lèi)資產(chǎn)收益率有所回落,并傳導(dǎo)至銀行理財(cái)、債券基金等產(chǎn)品端,帶來(lái)一定波動(dòng)。從產(chǎn)品貨架來(lái)看,2026年1月,上述14家主要理財(cái)公司的規(guī)模降幅主要發(fā)生在兩大類(lèi)產(chǎn)品中:一類(lèi)是配置債券等資產(chǎn)的固收類(lèi)純債產(chǎn)品;另一類(lèi)是配置存款、存單等資產(chǎn)的現(xiàn)金管理類(lèi)產(chǎn)品。據(jù)證券時(shí)報(bào)記者統(tǒng)計(jì),這14家理財(cái)公司固收類(lèi)非現(xiàn)金純債產(chǎn)品余額為14.05萬(wàn)億元,環(huán)比下降約5600億元;現(xiàn)金管理類(lèi)產(chǎn)品1月末余額約為5.5萬(wàn)億元,環(huán)比下降5000億元。值得一提的是,在理財(cái)市場(chǎng)整體規(guī)?;芈渲H,配置有股票等權(quán)益資產(chǎn)的“含權(quán)”理財(cái)則在1月獲得逆勢(shì)增長(zhǎng),主要來(lái)自固收類(lèi)權(quán)益增強(qiáng)型產(chǎn)品(即“固收+”)、混合類(lèi)。這14家理財(cái)公司“固收+”產(chǎn)品1月合計(jì)增長(zhǎng)約1900億元,余額增至4.14萬(wàn)億元;混合類(lèi)產(chǎn)品合計(jì)增長(zhǎng)約580億元,存續(xù)余額約8600億元。

好買(mǎi)點(diǎn)評(píng):2026年春節(jié)較晚,理財(cái)規(guī)模月度增長(zhǎng)節(jié)奏可能與2021年類(lèi)似。1月銀行工作重心在于存貸款‘開(kāi)門(mén)紅’,可能會(huì)引導(dǎo)理財(cái)沖存款規(guī)模;此外,理財(cái)收益打榜亂象規(guī)范可能也對(duì)理財(cái)增長(zhǎng)產(chǎn)生了暫時(shí)性影響。后續(xù)隨著居民定期存款到期再配置,春節(jié)后理財(cái)有望逐步迎來(lái)顯著增量。

美聯(lián)儲(chǔ)官員最新發(fā)聲

當(dāng)?shù)貢r(shí)間2月9日,美聯(lián)儲(chǔ)理事斯蒂芬·米蘭表示,美國(guó)的關(guān)稅政策對(duì)經(jīng)濟(jì)的影響“相當(dāng)有限”。米蘭還反駁了經(jīng)濟(jì)學(xué)界普遍存在的觀點(diǎn),即關(guān)稅最終是由美國(guó)民眾以更高的物價(jià)形式承擔(dān),而不是由出口國(guó)以更低的利潤(rùn)率形式承擔(dān)。米蘭表示,關(guān)稅與其他政府政策調(diào)整相結(jié)合,有助于改善政府財(cái)政的長(zhǎng)期前景。關(guān)稅收入對(duì)于減少基本赤字將起到顯著作用。目前美國(guó)的關(guān)稅政策的合法性正由最高法院審理,最高法院有可能推翻這些關(guān)稅政策。米蘭周一在波士頓大學(xué)奎斯特羅姆商學(xué)院的演講中表示,美元目前的這種程度的下跌“對(duì)消費(fèi)者通脹的影響并不大”,只有在跌幅非常劇烈的情況下才會(huì)產(chǎn)生影響。他補(bǔ)充道,就美元下跌而言,“我認(rèn)為到目前為止,它還沒(méi)有對(duì)貨幣政策產(chǎn)生實(shí)質(zhì)性的影響”當(dāng)天,美元指數(shù)大幅走弱,衡量美元對(duì)六種主要貨幣的美元指數(shù) 大跌 0.84%,在匯市尾市收于96.814。同日,美國(guó)亞特蘭大聯(lián)儲(chǔ) 主席 博斯蒂克稱(chēng),他開(kāi)始看到人們對(duì)美元信心產(chǎn)生質(zhì)疑。就業(yè)數(shù)據(jù)波動(dòng)不定是美聯(lián)儲(chǔ)保持謹(jǐn)慎的另一個(gè)原因。

關(guān)于降息政策前景, 米蘭此前曾表示,潛在通脹不是問(wèn)題,經(jīng)濟(jì)方面沒(méi)有看到太多強(qiáng)勁的價(jià)格壓力。美聯(lián)儲(chǔ)今年需要降息超過(guò)100個(gè)基點(diǎn),很期待沃什擔(dān)任美聯(lián)儲(chǔ)主席后的表現(xiàn)。據(jù)CME“美聯(lián)儲(chǔ)觀察”,截至發(fā)稿,美聯(lián)儲(chǔ)到3月降息25個(gè)基點(diǎn)的概率為17.7%,維持利率不變的概率為82.3%。美聯(lián)儲(chǔ)到4月累計(jì)降息25個(gè)基點(diǎn)的概率為32.4%,維持利率不變的概率為63.5%,累計(jì)降息50個(gè)基點(diǎn)的概率為4%。到6月累計(jì)降息25個(gè)基點(diǎn)的概率為50.4%。另?yè)?jù)央視新聞,美國(guó)國(guó)會(huì)參議院銀行委員會(huì)的全體11名民主黨人3日致信該委員會(huì)主席蒂姆·斯科特, 要求推遲候任美聯(lián)儲(chǔ)主席凱文·沃什的全部提名程序,直至針對(duì)現(xiàn)任主席鮑威爾等美聯(lián)儲(chǔ)理事的刑事調(diào)查終止 。多家媒體稱(chēng), 特朗普政府調(diào)查鮑威爾等人恐適得其反。

好買(mǎi)點(diǎn)評(píng):特朗普政府于2026年1月30日正式提名前美聯(lián)儲(chǔ)理事凱文·沃什(Kevin Warsh)出任下一任美聯(lián)儲(chǔ)主席,待參議院確認(rèn)后將于2025年5月接替杰羅姆·鮑威爾。沃什的政策框架可概括為“短端偏鴿+資產(chǎn)負(fù)債表偏鷹”,即通過(guò)激進(jìn)降息降低融資成本,同時(shí)推進(jìn)縮表以抑制通脹風(fēng)險(xiǎn)。這一“降息與縮表并行”的罕見(jiàn)組合已引發(fā)市場(chǎng)劇烈波動(dòng),短期風(fēng)險(xiǎn)資產(chǎn)承壓、美元走強(qiáng),中長(zhǎng)期需關(guān)注政策執(zhí)行效果與美聯(lián)儲(chǔ)獨(dú)立性挑戰(zhàn)。