一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于4082.07點(diǎn),漲16.49點(diǎn),漲幅為0.41%;深成指收于14100.19點(diǎn),漲193.46點(diǎn),漲幅為1.39%;滬深300收于4660.41點(diǎn),漲16.81點(diǎn),漲幅為0.36%;創(chuàng)業(yè)板收于3275.96點(diǎn),漲39.49點(diǎn),漲幅為1.22%。兩市成交104636.79億元??傮w而言,小盤股強(qiáng)于大盤股。中證100上漲0.47%,中證500上漲1.88%。

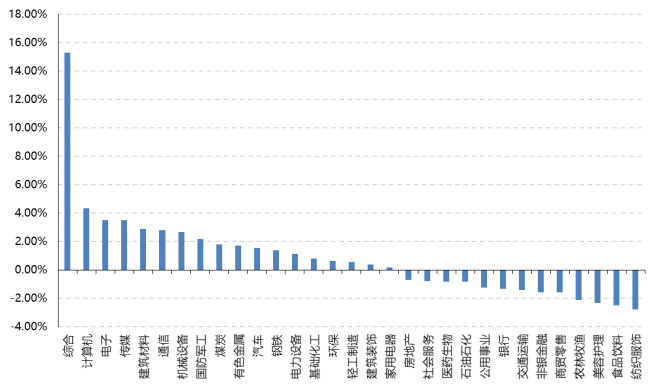

31個(gè)申萬(wàn)一級(jí)行業(yè)中有18個(gè)行業(yè)上漲。其中,綜合、計(jì)算機(jī)、電子表現(xiàn)居前,漲跌幅分別為15.28%、4.35%、3.52%,美容護(hù)理、食品飲料、紡織服飾表現(xiàn)居后,漲跌幅分別為-2.33%、-2.51%、-2.77%。

上周,歐美主要市場(chǎng)漲跌不一,其中,道指下跌1.23%,標(biāo)普500下跌1.39%;道瓊斯歐洲50 上漲0.31%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)上漲0.03%,日經(jīng)225指數(shù)上漲4.96%,印度孟買Sensex30指數(shù)下跌1.14%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲0.01個(gè)百分點(diǎn)。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-2-13

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-2-13

2、基金市場(chǎng)

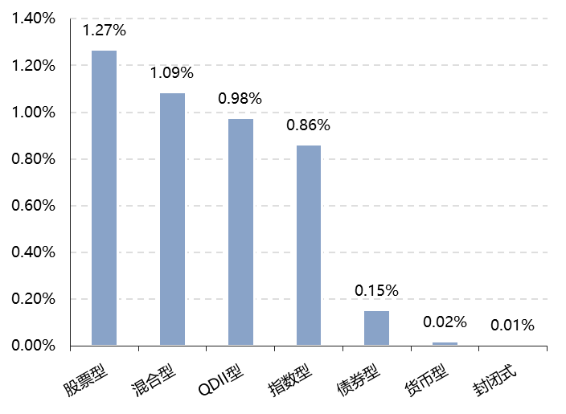

上周,國(guó)內(nèi)權(quán)益基金多數(shù)上漲,其中股票型基金平均上漲1.27%,混合型和指數(shù)型基金平均分別上漲1.09%和0.86%。QDII基金平均上漲0.98%。

上周,權(quán)益類基金表現(xiàn)較好的是招商移動(dòng)互聯(lián)網(wǎng)和紅土創(chuàng)新新科技等;混合型基金表現(xiàn)較好的是金信核心競(jìng)爭(zhēng)力和長(zhǎng)城優(yōu)化升級(jí)等;QDII式基金表現(xiàn)較好的是海富通海外精選和華寶海外中國(guó)成長(zhǎng)等;指數(shù)型表現(xiàn)較好的是國(guó)泰中證影視主題ETF和銀華中證影視主題ETF等;債券型表現(xiàn)較好的是華夏可轉(zhuǎn)債增強(qiáng)A和華夏鼎沛A等;貨幣型表現(xiàn)較好的是信誠(chéng)理財(cái)7日盈B和信誠(chéng)理財(cái)7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-2-13

二、近期焦點(diǎn)

國(guó)內(nèi)假期出行需求旺盛,票房復(fù)蘇力度偏弱

通脹數(shù)據(jù):1 月 PPI 降幅明顯收窄,同比有望三季度轉(zhuǎn)正。1月國(guó)內(nèi) CPI 同比從 0.8% 降至 0.2%,核心 CPI 同比從 1.2%降至 0.8%,但主因是春節(jié)錯(cuò)位效應(yīng)。PPI 同比從-1.9% 收窄至-1.4%,環(huán)比上漲 0.4%,連續(xù)四個(gè)月上漲,創(chuàng)下 2022 年 5 月以來(lái)高點(diǎn)。隨著反內(nèi)卷推進(jìn)供需結(jié)構(gòu)改善以及輸入性因素的影響,我們認(rèn)為價(jià)格止跌企穩(wěn)的時(shí)點(diǎn)或已提前, PPI 同比有望在今年三季度轉(zhuǎn)正。

金融數(shù)據(jù):M1、M2 同比回升,信貸同比少增,企業(yè)部門是主要拖累。根據(jù)央行公布的 2026 年 1 月金融統(tǒng)計(jì)數(shù)據(jù),M1 同比從 3.8%升至 4.9%,M2 同比增速?gòu)?8.5%升至 9.0%,以 M2 同比-社融同比(剔除股權(quán)融資和政府債券)測(cè)算的剩余流動(dòng)性從 2.3%回升 至 3.0%,對(duì)應(yīng)今年以來(lái)小盤相對(duì)占優(yōu)的行情,截至 2/13 國(guó)證 2000 漲 9.1%,顯著跑贏滬深 300 的 0.7%。流動(dòng)性回升背后,除過(guò)低基數(shù)效應(yīng)之外,主要兩點(diǎn):一方面是信貸“開 門紅”投放與資金回流帶動(dòng)存款增長(zhǎng),另一方面政府債券融資前置、財(cái)政支出節(jié)奏靠前, 對(duì)社融與流動(dòng)性形成托底。信貸方面,1 月人民幣貸款增加 4.7 萬(wàn)億元,同比少增 4200 億,結(jié)構(gòu)上居民部門同比多增 127 億,企業(yè)部門同比少增 3300 億。

國(guó)內(nèi)消費(fèi):春節(jié)假期出行需求旺盛,消費(fèi)同比高增,票房復(fù)蘇力度偏弱。受返鄉(xiāng)過(guò)年、出入境旅游影響,預(yù)計(jì)春運(yùn)跨區(qū)域人員流動(dòng)量將創(chuàng)歷史新高。統(tǒng)計(jì)除夕前 10 天以來(lái) (截至 2 月 21 日),2026 年跨區(qū)域人員流動(dòng)量 43 億人次,較去年同期增長(zhǎng) 6%。根據(jù)交 通運(yùn)輸部綜合研判,春運(yùn)全社會(huì)跨區(qū)域人員流動(dòng)量將會(huì)達(dá)到 95 億人次,預(yù)計(jì)創(chuàng)歷史新高。 從航班情況看,除夕前 10 天以來(lái)累計(jì)執(zhí)行航班數(shù)量(國(guó)內(nèi)+港澳臺(tái)+國(guó)際)27.5 萬(wàn)架,較 去年同期增長(zhǎng) 4.5%。隨著免簽政策擴(kuò)容、海南自貿(mào)港封關(guān)等政策持續(xù)推出,2026 年春節(jié)入境游市場(chǎng)火爆,國(guó)家移民管理局預(yù)測(cè),春節(jié)假期中國(guó)口岸日均出入境人員將超 205 萬(wàn)人次,同比增長(zhǎng) 14.1%,旅行平臺(tái)數(shù)據(jù)顯示,春節(jié)假期使用非中國(guó)護(hù)照預(yù)訂國(guó)內(nèi)航班的數(shù) 量同比增長(zhǎng)近三成。消費(fèi)方面,零售、餐飲日均銷售額同比高增,根據(jù)商務(wù)部數(shù)據(jù),假期 前四天,全國(guó)重點(diǎn)零售和餐飲企業(yè)日均銷售額較 2025 年假期前四天增長(zhǎng) 8.6%。以舊換 新政策效應(yīng)持續(xù)顯現(xiàn),據(jù)央視財(cái)經(jīng)報(bào)道,截至 2 月 19 日,2026年消費(fèi)品以舊換新惠及 2888 萬(wàn)人次,帶動(dòng)銷售額 1980 億元。電影票房方面,復(fù)蘇力度偏弱,大年初一至初六春 節(jié)檔累計(jì)票房 50 萬(wàn)億,低于 2025 年的 83 萬(wàn)億和 2024 年的 66 萬(wàn)億。

(來(lái)源:Wind)

美國(guó)最高法院判決對(duì)等關(guān)稅違法

美國(guó)最高法院裁定 IEEPA 關(guān)稅違法,特朗普依據(jù) 122 條款對(duì)全球加征 10%關(guān)稅, 21 日提高至 15%。2 月 20 日,美國(guó)最高法院以 6 比 3 推翻特朗普“IEEPA 關(guān)稅”,這意味著特朗普政府關(guān)稅政策受到重大挫折,其 2025 年 4 月宣布的對(duì)等關(guān)稅以及對(duì)中國(guó)、加拿大、墨西哥三國(guó)的“芬太尼”關(guān)稅都被迫中止。同日,特朗普隨即宣布依據(jù) 122 條款對(duì)全球加征 10%的關(guān)稅,為期150天,2月 24日生效,2 月21日進(jìn)一步提高至15%。整體來(lái)看,短期美國(guó)關(guān)稅稅率或小幅下降,長(zhǎng)期難以改變關(guān)稅總體格局,從2025年4月對(duì)等關(guān)稅落地以來(lái)的觀察來(lái)看,關(guān)稅對(duì)經(jīng)濟(jì)和通脹影響并不大。

(來(lái)源:Wind)

三、好買觀點(diǎn)

股票型基金投資策略

春節(jié)期間,海外市場(chǎng)存在貿(mào)易與地緣政治方面的擾動(dòng),但整體較為平淡,預(yù)計(jì)對(duì)我國(guó)股指的影響有限,國(guó)內(nèi)市場(chǎng)仍將延續(xù)“以我為主”的運(yùn)行邏輯。春節(jié)期間國(guó)內(nèi)科技產(chǎn)業(yè)催化不斷,國(guó)產(chǎn)大模型的普及和應(yīng)用顯示居民對(duì) AI 的接受度持續(xù)提升。春節(jié)假期出行需求旺盛,根據(jù)交通運(yùn)輸部綜合研判,春運(yùn)全社會(huì)跨區(qū)域人員流動(dòng)量將會(huì)達(dá)到 95 億人次,預(yù)計(jì)創(chuàng)歷史新高。

展望后續(xù),機(jī)構(gòu)將重啟配置節(jié)奏,居民資金轉(zhuǎn)移配置帶來(lái)的增量資金潛力在年內(nèi)不容忽視,疊加人民幣持續(xù)升值的長(zhǎng)期支撐,股指有望迎來(lái)積極開局。關(guān)注兩會(huì)政策動(dòng)向,全年視角下,市場(chǎng)預(yù)計(jì)將呈現(xiàn)震蕩上行的慢牛格局。結(jié)構(gòu)上,科技依然是主線,海內(nèi)外機(jī)器人、AI 產(chǎn)業(yè)催化持續(xù)釋放;兩會(huì)政策預(yù)期和節(jié)假日消費(fèi)數(shù)據(jù)刺激下,順周期板塊值得關(guān)注。

債券型基金投資策略

在資金面寬松、配置盤發(fā)力、權(quán)益調(diào)整等因素的共振下,春節(jié)前債市行情表現(xiàn)較好,其中銀行“存貸錯(cuò) 位”帶來(lái)的配置買盤是主要增量利好。節(jié)前最后一周,利率債和信用債收益率整體下行,信用利差普遍收窄。 資金面來(lái)看,央行超額實(shí)施買斷式逆回購(gòu)操作,加上此前重啟14天逆回購(gòu),市場(chǎng)流動(dòng)性充裕,跨年資金價(jià)格保持在較低水平。

當(dāng)前債券收益維持低位震蕩,對(duì)基本面反應(yīng)相對(duì)鈍化,而地方債供給放量、股市春季行情、通脹回升、降息降準(zhǔn)概率短期偏低等因素的擾動(dòng),預(yù)計(jì)將制約下行空間。短期來(lái)看,10 年國(guó)債在1.75~1.85%波動(dòng), 難有單邊趨勢(shì)。利率債短端確定性較高,且有資金面支撐,而長(zhǎng)端的波動(dòng)較大,有一定的交易性機(jī)會(huì),但需警惕供給與情緒的反轉(zhuǎn);信用債方面,利差已處歷史低位,需注意謹(jǐn)慎追漲。

QDII基金投資策略

海外方面,美國(guó)最高法院裁定,特朗普政府依據(jù)《國(guó)際緊急經(jīng)濟(jì)權(quán)力法》(IEEPA)實(shí)施的相關(guān)大規(guī)模關(guān)稅措施缺乏明確法律授權(quán)。這意味著,特朗普政府目前實(shí)行的大部分關(guān)稅將被迫中止,包括所謂“芬太尼關(guān)稅”以及去年4月首次宣布的對(duì)等關(guān)稅。不過(guò)隨后特朗普簽署行政命令,自美國(guó)東部時(shí)間2月24日起,對(duì)進(jìn)口到美國(guó)的商品征收10%的從價(jià)進(jìn)口關(guān)稅,為期150天。特朗普后續(xù)又在社交平臺(tái)上發(fā)文稱,將把對(duì)全球商品加征10%進(jìn)口關(guān)稅的稅率水平提高至15%,且接下來(lái)的幾個(gè)月將確定并公布新的、在法律上允許的關(guān)稅措施。數(shù)據(jù)方面,美國(guó)2025年第 四季度實(shí)際GDP年化初值環(huán)比增長(zhǎng)1.4%,預(yù)期3.0%,第三季度終值為4.4%;全年實(shí)際GDP增長(zhǎng)2.2%。

對(duì)于海外資產(chǎn)的配置,我們?nèi)员3制行缘膽B(tài)度,主要是高估值資產(chǎn)未來(lái)能否如期兌現(xiàn)業(yè)績(jī)需要持續(xù)觀察,特別是AI對(duì)于科技企業(yè)以及廣泛意義的宏觀經(jīng)濟(jì)能否有持續(xù)的利潤(rùn)增速貢獻(xiàn)。結(jié)構(gòu)上面,仍然看好科技方向和美國(guó),對(duì)宏觀經(jīng)濟(jì)相關(guān)板塊和非美市場(chǎng)保持謹(jǐn)慎。